안녕하세요, 함께 성장하는 마켓오마이입니다! 주식회사를 설립하는 과정은 복잡하게 느껴질 수 있지만, 체계적으로 접근하면 어렵지 않습니다. 이 글을 통해 주식회사 설립 절차의 모든 단계를 자세히 안내해 드리겠습니다.

1. 주식회사의 개념 및 설립 절차 개요

주식회사의 개념

- 주식의 발행을 통해 여러 사람으로부터 자본금을 조달받고 설립된 회사를 말합니다. 주식을 가진 주주는 주식의 한도 내에서만 의무를 부담하고, 회사의 채무에 대해서는 직접책임을 부담하지 않는 것이 특징입니다.

- 따라서, 주식회사는 주식, 자본금, 주주의 유한책임이라는 3대 요소를 본질로 하고 있는 점에서 합명회사, 합자회사, 유한책임회사, 유한회사와는 다른 특징을 가지고 있습니다. (상법 제170조)

- 과거에는 5,000만원 이상의 최저자본금이 필요했지만, 2010년 상법 개정으로 최저자본금제도는 폐지하여 누구나 손쉽게 회사를 설립할 수 있게 되었습니다.

설립 절차 개요

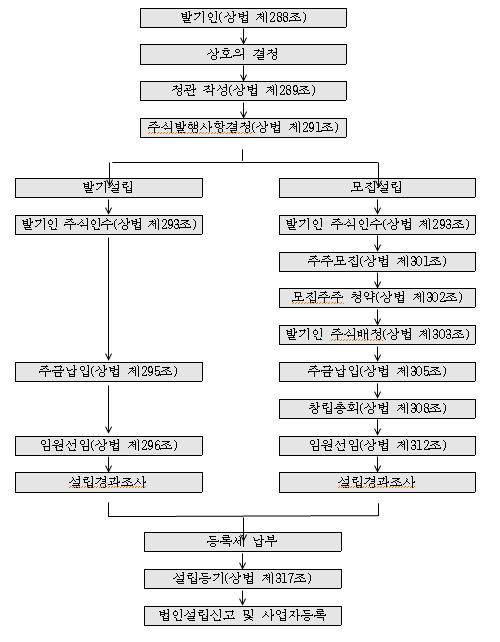

① 발기인을 구성하여, ② 회사상호와 사업목적을 정한 다음, ③ 발기인이 정관을 작성합니다. 정관작성 후에는 ④ 주식발행사항을 결정하고 ⑤ 발기설립 또는 모집설립의 과정을 거쳐 ⑥ 법인설립등기, 법인설립신고 및 사업자등록을 하면 모든 설립행위가 완료됩니다.

이렇게 보면 너무 복잡하죠? 그래서 아래에서 주요 포인트 별로 관심 가져야 할 사항을 정리했습니다.

(모집설립보다는 발기설립의 경우가 창업에는 많으므로 발기설립을 중심으로 정리했습니다.)

2. 주요 절차별 포인트

1. 발기인의 구성

- 주식회사를 설립하는 사람을 ‘발기인’이라고 부릅니다. 핵심멤버를 뜻합니다.

- 한 사람이 될 수도, 여러 명이 될 수도 있습니다.

- 미성년자는 법정대리인의 동의 절차 등이 필요합니다.

2. 설립목적 및 상호명 선정

설립목적

- 설립목적은 정관에 기재해야하고, 정관 위반 시 법적 제재의 판별 기준이 되므로 중요합니다.

- 한국표준산업분류(통계청)의 사업목적에 따라 부과되는 세금이 다를 수 있습니다.

- 따라서 통계청에서 고시하는 사업의 업태와 종목을 선택하는 것이 좋습니다.

- 관련 링크 : 통계총 통계분류 포털 http://kssc.kostat.go.kr/ksscNew_web/index.jsp

통계분류포털

kssc.kostat.go.kr

- 설립목적이 불법한 경우 법원이 직권으로 회사해산을 명령을 할 수 있습니다.

상호명 선정

- 중요성: 상호명은 기업의 첫인상을 결정짓고, 브랜드 가치를 형성하는 중요한 요소입니다.

- 유의사항

- 주식회사의 상호에는 반드시 ‘주식회사’라는 문자를 사용해야 합니다.

- 지점이 있는 경우 누구든지 본점과의 종속관계를 알 수 있도록 표시해야 합니다.

- 유사상호를 사용하는 경우 부정경쟁행위에 해당하므로 손해배상을 할 수도 있습니다.

- 동일 상호가 있는지 여부를 반드시 확인해야 합니다.

- 절차: 상호명을 정한 후, 대한민국 지식재산권 정보망(KIPRIS)에서 상표 등록 여부를 검색하여 유사한 이름이나 상표가 없는지 확인합니다.

- 관련 링크: 한국지식재산권 정보망 KIPRIS 특허정보 검색서비스

KIPRIS 특허정보 검색서비스

www.kipris.or.kr

3. 설립 서류 준비

정관작성

- 주식회사의 내부규칙을 ‘정관’이라고 부르며, 발기인이 주식회사의 내부규칙을 만드는 것을‘정관의 작성’이라고 합니다.

- 절대적으로 기재해야 하는 내용이 정관에 없으면 정관이 무효가 될 수 있습니다.

- 목적, 상호, 회사가 발행할 주식의 총수, 1주의 금액, 회사의 설립 시 발행하는 주식의 총수, 본점의 소재지, 회사가 공고를 하는 방법, 발기인의 성명·주민등록번호 및 주소

- 발기인은 정관을 기명날인 또는 서명해야 하며, 공증을 받아야 합니다.

- 단, 자본금 총액이 10억 미만인 경우 공증이 없어도 됩니다.

주식발행사항의 결정(주식발행계획서)

- 발기인은 ‘주식회사 설립 시 발행하는 주식’의 종류와 수, 액면 이상의 주식을 결정해야 합니다.

- 이때 주식 수와 금액을 발기인 전원의 동의로 정할 수 있습니다. (상법 제291조)

- 종류는 우선주, 보통주, 후배주, 혼합주, 전환주식, 상환주식 등이 있습니다.

주식의 종류 내용

| 의결권제한주식 | 이익배당에서는 우선적 권리가 있지만, 의결권은 없는 주식을 말합니다(http://www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=상법&joNo=034400000&languageType=KO¶s=1 참조). |

| 전환주식 | 회사가 권리내용이 다른 여러 종류주식을 발행하는 경우 다른 종류주식으로 전환할 수 있는 권리, 즉 전환권이 인정되는 주식을 말합니다. 회사가 전환주식을 발행하는 경우, 전환의 조건, 전환의 청구기간, 전환으로 인하여 발행할 주식의 수와 내용을 정해야 하며(http://www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=상법&joNo=034600000&languageType=KO¶s=1), 주식청약서 또는 신주인수권증서에도 그 내용을 적어야 합니다(http://www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=상법&joNo=034700000&languageType=KO¶s=1). |

| 상환주식 | 회사가 자금이 필요한 경우 발행하였으나 일정 기간이 지난 후 해당 주식을 회수하여 소각하려는 경우에 발행하는 주식을 말합니다(http://www.law.go.kr/LSW/LsiJoLinkP.do?docType=JO&lsNm=상법&joNo=034500000&languageType=KO¶s=1). |

4. 주식인수 및 출자이행

주식인수

각 발기인은 서면에 의하여 주식을 인수해야 하며, 발기인이 설립등기를 신청할 때에는 주식의 인수를 증명하는 정보를 제공해야 합니다(「상법」 제293조 및 「상업등기규칙」 제129조 제2호).

주식인수증 작성

- 상호에는 주식을 인수할 회사의 상호를 기재합니다.

- 인수할 주식의 종류와 수에는 본인이 인수하는 주식의 종류와 수량을 기재합니다[(예) 우선주: 1,000주]

- 1주의 금액은 정관에 기재된 회사의 1주의 금액을 기재합니다.

- 인수주식 총액은 위 2. 및 3. 에 따라 인수한 주식의 총금액을 기재합니다.

- 납입기관 및 장소는 주식금액을 납입하기 위한 납입장소를 기재합니다. 회사의 주식이 발행됨과 동시에 발기인이 결정하게 됩니다. 발기설립의 경우 주식인수증에 기재된 납입기관이 기준이 되며, 모집설립의 경우에는 주식 청약서에 기재되는 납입기관을 기준으로 작성됩니다.

- 주식을 인수하는 사람의 성명, 주민등록번호, 주소를 기재하고 기명날인을 실시합니다.

- 관련 링크 : 중소벤처기업부 온라인 법인 설립시스템 www.startbiz.go.kr

http://www.startbiz.go.kr/

www.startbiz.go.kr

출자이행

- 발기인이 회사의 설립 시에 발행하는 주식의 총수를 인수한 때에는 지체 없이 각 주식에 대하여 그 인수가액의 전액을 납입해야 합니다(「상법」 제295조 제1항 전단).

- 발기인이 인수가액의 전액을 납입할 경우에는 납입을 맡을 은행 그 밖의 금융기관과 납입장소를 지정해야 합니다

- 설립등기를 신청하는 경우 주금의 납입을 맡은 은행, 그 밖의 금융기관의 납입금 보관을 증명하는 정보를 제공해야 하므로, 납입금을 보관한 은행이나 그 밖의 금융기관은 발기인 또는 이사의 청구를 받으면 그 보관금액에 관하여 증명서를 발급해야 합니다(「상업등기규칙」 제129조 제12호 및 「상법」 제318조 제1항).

- 다만, 자본금 총액이 10억 원 미만인 회사를 위의 방법에 따라 발기설립하는 경우에는 증명서를 은행이나 그 밖의 금융기관의 잔고증명서로 대체할 수 있습니다(「상법」 제318조 제3항).

- 현물출자를 하는 발기인은 납입기일에 지체 없이 출자의 목적인 재산을 인도하고 등기, 등록 그 밖의 권리의 설정 또는 이전을 요할 경우에는 이에 관한 서류를 완비하여 교부하여야 합니다(「상법」 제295조 제2항).

5. 임원선임 (의사록작성) 및 설립경과 조사

발기인의 이사, 감사 선임

발기인은 지체 없이 의결권의 과반수로 이사와 감사를 선임해야 합니다(「상법」 제296조 제1항).

대표이사의 선임

대표이사는 설립등기 시에 등기해야 할 사항이므로 설립등기 전에 대표이사를 선임해야 합니다. 그러나 정관으로 주주총회에서 대표이사를 선정할 것을 정할 수 있습니다(「상법」 제317조 제2항 제9호 및 제389조 제1항).

의사록작성

발기인은 의사록을 작성하여 의사의 경과와 그 결과를 기재하고 기명날인 또는 서명해야 합니다. (「상법」 제297조)

설립경과 조사 및 보고

- 이사와 감사는 취임 후 지체 없이 회사의 설립에 관한 모든 사항이 법령 또는 정관의 규정에 위반되지 않는지의 여부를 조사하여 발기인에게 보고해야 합니다(「상법」 제298조 제1항).

- 이사와 감사 또는 공증인의 조사보고에 관한 정보는 회사설립 등기 신청 시 제공해야 합니다(「상업등기법」 제24조 제3항 및 「상업등기규칙」 제129조 제5호).

6. 사업의 인허가 확인 및 세금납부

사업의 인허가 확인

- 주식회사를 설립하여 영위하려는 업종에 대한 사업허가·등록·신고사항의 점검은 업종선정 과정과 함께 창업절차에 있어서 우선적으로 검토해야 할 사항입니다.

- 인허가 업종으로서 사업허가나 등록·신고 등을 하지 않고 사업을 하게 되면 불법이 되어 행정관청으로부터 사업장 폐쇄, 과태료, 벌금 등의 불이익 처분을 받게 될 뿐만 아니라, 세무서에 사업자등록을 신청할 때도 사업허가증이나 사업등록증 또는 신고필증을 첨부하지 않으면 사업자등록증을 받을 수 없습니다

- 인허가 사업 여부를 확인하기 위해서는 국세청 홈텍스에서 확인 가능합니다.

- 국세청 홈택스 홈페이지의 <신청/제출 → 사업자등록신청/정정 등 → 사업자등록증신청(법인)>에 들어간 다음 업종 선택에서 업종입력/수정을 클릭한 후 업종코드에서 해당 업종을 찾아 검색하면 인허가 업종인지 여부를 확인할 수 있습니다.

- 인허가사업인 경우 제출서류와 근거법령, 접수기관 및 민원사무명 등에 관한 정보를 확인할 수 있습니다

예시 : 화장품 업종

등록면허세 및 지방교육세 납부

- 등록면허세

- 주식회사 설립 시 등록면허세는 등록에 대하여 「지방세법」 제27조의 과세표준에 다음의 세율을 적용하여 계산한 금액을 그 세액으로 합니다(「지방세법」 제28조 제1항 제6호 가목)

- 납입한 주식금액이나 출자금액 또는 현금 외의 출자가액의 1천 분의 4(세액이 11만 2천5백 원 미만인 때에는 11만 2천5백 원)

- 주식회사의 지점 또는 분사무소를 설치할 경우에는 매 1건당 40,200원을 납부합니다(「지방세법」 제28조 제1항 제6호 마목).

- 지방교육세

- 주식회사를 설립하여 등록면허세를 납부한 자는 지방교육세를 납부해야 합니다(「지방세법」 제150조 제2호).

- 지방교육세는 등록면허세의 100분의 20에 해당하는 금액을 납부합니다(「지방세법」 제151조 제1항).

- 다만, 지방교육세는 지방교육투자재원의 조달을 위해 필요한 경우에는 해당 지방자치단체의 조례로 정하는 바에 따라 지방교육세의 표준세율의 100분의 50 범위에서 가감(加減) 조정될 수도 있습니다(「지방세법」 제151조 제2항).

7. 설립등기 및 사업자 신고

설립등기

- 회사는 본점소재지에서 설립등기를 함으로써 성립합니다(「상법」 제172조).

- 대표이사가 신청합니다. (「상업등기법」 제23조).

- 설립등기를 기한 내 하지 않은 경우 과태료가 부과됩니다.

- 등기신청 기간

| 구분 | 등기신청 기간 | |

| 발기설립의 | ||

| 경우 | 정관에 변태설립사항이 없는 경우 | 이사·감사의 조사·보고가 종료한 날부터 2주 이내 |

| 정관에 변태설립사항이 있는 경우 | 검사인의 조사절차 및 법원의 변경처분 절차가 종료한 날부터 2주 이내 | |

| 모집설립의 경우 | 창립총회가 종결한 날 또는 창립총회에서 변태설립사항의 변경절차가 종료한 날부터 2주 이내 | |

등기신청방법

- 방문신청: 신청인 또는 그 대리인이 등기소에 출석하여 신청정보 및 첨부정보를 적은 서면을 제출하는 방법입니다.

- 다만, 대리인이 변호사[법무법인, 법무법인(유한) 및 법무조합을 포함함]나 법무사[법무사법인 및 법무사법인(유한)을 포함함]인 경우에는 자격자대리인의 사무소 소재지를 관할하는 지방법원장이 허가하는 1명을 등기소에 출석하게 하여 그 서면을 제출할 수 있습니다.

- 인터넷신청: 「상업등기규칙」으로 정하는 바에 따라 전산정보처리조직을 이용하여 신청정보 및 첨부정보를 등기소에 보내는 방법(법원행정처장이 지정하는 등기유형으로 한정함)

- 관련링크 : 대법원 인터넷 등기소

대법원 인터넷등기소

www.iros.go.kr

설립등기신청서 내용

설립등기 신청인은 설립등기신청서에 다음의 사항을 기재하여 등기해야 합니다(「상법」 제317조 제2항).

- 목적, 상호, 회사가 발행할 주식의 총수, 액면주식을 발행하는 경우 1주의 금액, 본점소재지(지점을 둔 경우에는 그 지점소재지도 기재), 회사가 공고를 하는 방법

- 자본금의 액수

- 발행주식의 총수, 그 종류와 각종 주식의 내용과 수

- 주식의 양도에 대해 이사회의 승인을 받도록 정한 때에는 그 규정

- 주식매수선택권을 부여하도록 정한 때에는 그 규정

- 지점의 소재지

- 회사의 존립기간 또는 해산사유를 정한 때에는 그 기간 또는 사유

- 주주에게 배당할 이익으로 주식을 소각할 것을 정한 때에는 그 규정

- 전환주식을 발행하는 경우에는 ① 주식을 다른 종류의 주식으로 전환할 수 있다는 뜻, ② 전환의 조건, ③ 전환으로 인하여 발행할 주식의 내용, ④ 전환청구기간 또는 전환의 기간

- 사내이사, 사외이사 그 밖에 상무에 종사하지 않는 이사, 감사 및 집행임원의 성명과 주민등록번호

- 회사를 대표할 이사 또는 집행임원의 성명·주민등록번호 및 주소

- 둘 이상의 대표이사 또는 대표집행임원이 공동으로 회사를 대표할 것을 정한 경우에는 그 규정

- 명의개서(名義改書) 대리인을 둔 때에는 그 상호 및 본점소재지

- 감사위원회를 설치한 때에는 감사위원회 위원의 성명 및 주민등록번호

설립등기 시 제공 서류

- 정관

- 주식의 인수를 증명하는 정보

- 주식의 청약을 증명하는 정보

- 발기인이 주식발행사항(주식의 종류와 수, 액면이상의 주식을 발행하는 때에는 그 수와 금액)을 정한 때에는 이를 증명하는 정보

- 「상법」 제298조 및 제313조에 따른 이사와 감사 또는 감사위원회 및 공증인의 조사보고에 관한 정보

- 「상법」 제299조, 제299조의 2 및 제310조에 따른 검사인이나 공증인의 조사보고 또는 감정인의 감정에 관한 정보

- 위의 검사인이나 공증인의 조사보고 또는 감정인의 감정결과에 관한 재판이 있은 때에는 그 재판이 있음을 증명하는 정보

- 발기인이 이사와 감사 또는 감사위원회 위원의 선임을 증명하는 정보

- 창립총회의사록

- 이사, 대표이사, 집행임원, 대표집행임원, 감사 또는 감사위원회 위원의 취임승낙을 증명하는 정보

- 명의개서대리인을 둔 때에는 명의개서대리인과의 계약을 증명하는 정보

법인설립신고 및 사업자 등록

“법인설립신고 및 사업자등록”이란 납세의무를 지는 사업자에 관한 정보를 세무서의 대장에 수록하는 것을 말합니다. 법인설립신고 및 사업자등록은 단순히 사업사실을 알리는 행위이므로 세무서장에게 법인설립신고 및 사업자등록신청서를 제출하는 것으로 법인설립신고 및 사업자등록이 성립합니다.

- 법인은 사업장마다 해당 사업 개시일로부터 20일 이내에 다음의 서류를 납세지(본점 또는 주사무소 소재지) 관할 세무서장에게 제출하여 법인설립신고 및 사업자등록을 해야 합니다(「법인세법」 제109조 제1항, 제111조 제1항·제2항, 「법인세법 시행령」 제152조 제1항 및 제154조 제1항).

- 제출서류

- 법인설립신고 및 사업자등록신청서(「법인세법 시행규칙」 별지 제73호 서식)

- 정관 1부

- 임대차계약서 사본(사업장을 임차한 경우만 해당함) 1부

- 「상가건물 임대차보호법」의 적용을 받는 상가건물의 일부를 임차한 경우에는 해당 부분의 도면 1부

- 주주 또는 출자자명세서 1부

- 사업허가·등록·신고필증 사본(해당 법인만 해당함) 또는 설립허가증사본(비영리법인만 해당함) 1부

- 현물출자명세서(현물출자법인의 경우만 해당함) 1부

- 자금출처소명서(2008년 7월부터 금지금 도·소매업 및 과세유흥장소에의 영업을 영위하려는 경우만 해당함) 1부

- 본점 등의 등기에 관한 서류(외국법인만 해당함) 1부

- 국내사업장의 사업영위내용을 입증할 수 있는 서류(외국법인만 해당하며, 담당 공무원 확인사항에 의하여 확인할 수 없는 경우만 해당함) 1부

- 사업자등록증의 발급

- 사업자등록 신청일부터 2일(토요일, 일요일, 공휴일, 대체공휴일 및 근로자의 날은 산정에서 제외함) 이내에 발급받을 수 있습니다.

- 법인설립신고 및 사업자 등록 절차 서류는 국세청 홈페이지에서 확인할 수 있습니다. 국세청

국세청

국세청

www.nts.go.kr

- 국세청 홈페이지(www.nts.go.kr) → 국세정책/제도 → 사업자등록안내 → 제출서류 및 교부 → 사업자등록신청 제출서류에서 확인

마치며

주식회사 설립은 단순히 법적 절차를 넘어서 기업가 정신과 철저한 준비가 필요합니다. 이 글이 여러분의 창업 여정에 도움이 되기를 바랍니다. 준비된 자만이 기회를 잡을 수 있습니다. 창업을 향한 첫걸음을 당당하게 내디딜 준비가 되셨나요?

주식회사 설립에 관한 보다 자세한 내용은 아래의 사이트를 참고해 주세요.

주식회사 설립 > 회사제도 이해하기 > 회사와 주식회사 > 주식회사의 개념 (본문) | 찾기쉬운 생

주식회사, 자본금, 주식, 주주, 유한책임, 액면주식, 무액면주식, 최저자본금, 주식회사 설립절차, 발기설립, 모집설립

easylaw.go.kr

이 블로그글이 도움이 되셨다면 공감과 구독 부탁드릴게요.

2024.05.09 - [중소기업 성장 지원] - [창업] 개인 사업자 등록 최종 가이드

[창업] 개인 사업자 등록 최종 가이드

새로운 사업을 시작하는 것은 흥미롭지만 어려운 일이 될 수 있습니다. 특히 사업자 등록의 관료주의를 다루는 경우에는 더욱 그렇습니다. 다음은 한국의 사업자 등록 절차를 효과적으로 이해

market-o-my.tistory.com

2024.04.21 - [중소기업 성장 지원] - 법인설립 할 때 사업 수익 개시일과 등기완료일 어떻게 기재할까요?

법인설립 할 때 사업 수익 개시일과 등기완료일 어떻게 기재할까요?

안녕하세요. 창업과 성장에 관한 모든것 마켓오마이입니다. 오늘은 많은 창업자분들이 창업 진흥원 사용시 가장 궁금해하는 '사업수익개시일'과 '등기완료일'에 대해 확인해보겠습니다. Q: 사업

market-o-my.tistory.com

2024.04.15 - [중소기업 성장 지원] - 스타트업 법률 문제 해결 팁!

스타트업 법률 문제 해결 팁!

스타트업 창업 과정에서 법적 이슈는 종종 간과되기 쉬운 부분입니다. 하지만 초기 단계에서 법적 요소를 철저히 이해하고 대비하지 않으면 나중에 큰 장애물로 다가올 수 있습니다. 스타트업

market-o-my.tistory.com

'중소기업 성장 지원' 카테고리의 다른 글

| [세금] 중소기업이 받을 수 있는 추가적인 세제 혜택 (요약) (0) | 2024.05.16 |

|---|---|

| [세금] 중소기업 소득세 감면 조건 및 한도 (2) | 2024.05.14 |

| [창업] 개인 사업자 등록 최종 가이드 (1) | 2024.05.09 |

| [창업] 청년창업 지원 정책 한눈에 훑어보기 (1) | 2024.05.08 |

| [인증] <창업기업확인> 받고 '공공기관 우선구매' 참여하세요. (0) | 2024.05.07 |